С каждым годом растет число игроков, предпочитающих делать ставки онлайн с помощью букмекеров. Букмекерская компания 1XBET по праву считается одной из самых надежных на рынке азартных игр. 1 xbet – один из лидеров на рынке азартных игр предлагает пользователям лучшие коэффициенты на спортивные события.

| ✔️Адрес официального сайта | 1xbet.com |

| ⏱ Год основания | 2007 |

| 🌐 Страна происхождения | Россия |

| 🔔 Языки сайта | Русский, узбекский, английский и многие другие |

| 💶 Валюты | RUB, so’m, EVRO, USD, UAH и другие |

| 💲 Способы пополнения и вывода | Visa, WebMoney, MasterCard, Qiwi, UMoney, Moneta Ru, сбербанк онлайн |

| 🎁 Бонус за регистрацию и на первый депозит | +120% до 400 USD |

| 📞 Поддержка клиентов | 24 |

| 📱 Приложение для устройств | Android и iOS |

Промо-код 1XBET

Промокод сегодня очень распространен у игроков 1XBET.

Введите промо код при регистрации и получите увеличенный бонус:

- 1x_1179645

- 1x_1345818

- 1x_1345819

Что дает промокод

Используя действующий промокод, игрок может зарабатывать в букмекерской конторе 1XBET сохраняя своих средств. В отличие от большинства букмекерских контор, 1хбет дает клиенту тотальный выигрыш, а также доход по ставке: ставка + чистый выигрыш. Промокодом на 1XBET можно заменить ставку.

Как получить промокод

Получить промокод на бесплатную игру 1XBET можно на нашем сайте. Промо-код это комбинация букв / цифр, благодаря которой игрок может получить дополнительные бонусы, например, при регистрации в 1XBET.

Также промокод можно обменять на бонусные баллы в витрине промокодов.

1XBET всегда радует покупателей сюрпризами, и одним из способов получения промокода является день рождения игрока. Он получит промокод на бесплатную ставку, уведомление о которой будет отправлено игроку в личном кабинете и СМС-сообщением.

Промокод при регистрации

Наш сайт является информационным партнером 1xbet. При вводе промо кода с нашего сайта во время регистрации игрок получит дополнительный бонус от компании. Например, 120% бонус на первый депозит или определенное количество фриспинов (вращений).

1xbet зеркало

Для доступа к официальному сайту 1XBET может потребоваться использовать зеркало в некоторых странах, так как по обычному адресу сайт часто не открывается. Окно необходимо для обхода существующих блокировок. Компания информирует существующих клиентов о рабочих доменах, отправляя информацию по электронной почте.

Войти на 1хбет

Для входа в личный кабинет букмекера 1XBET игроку необходимо перейти на официальный сайт букмекера (или воспользоваться зеркалом) и нажать кнопку «Войти», расположенную в правом верхнем углу страницы. Далее необходимо ввести данные, указанные при регистрации (ID, номер телефона, e-mail) и пароль. Вход на сайт 1XBET com можно сделать несколькими способами:

- Через ID и пароль

- По электронной почте и паролю

- По номеру мобильного телефона и паролю

- Использование аккаунта в различных социальных сетях

После официального входа в личный кабинет клиент букмекерской конторы 1xbet получает полный доступ ко всем функциям сайта.

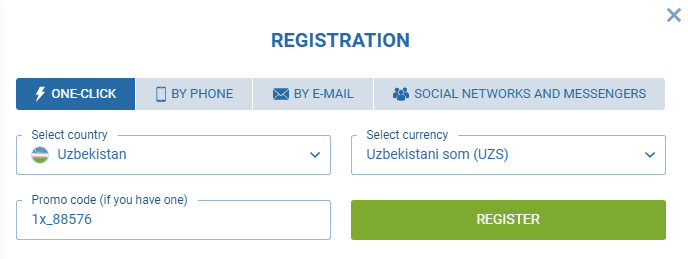

1xbet регистрация учетной записи

Игрок, желающий продемонстрировать свои знания в спорте, испытать удачу и заработать, сделав ставку, должен зарегистрироваться на официальном сайте 1XBET. Для этого необходимо нажать на кнопку «Зарегистрироваться» в правом верхнем углу страницы и следовать инструкциям.

Регистрация нового игрового аккаунта

Процесс регистрации на сайте 1XBET не занимает много времени для пользователя. Компания предлагает несколько способов регистрации нового аккаунта:

- В один клик — быстрая регистрация на сайте 1xbet, которая позволяет открыть новый аккаунт в считанные секунды. Игрок должен указать страну своего уединенного проживания и валюту игрового счета. Если до начала данного события осталось совсем немного времени, и игрок спешит сделать ставку, то такой вид регистрации является отличным. Однако в дальнейшем клиент должен указать дополнительные данные в личном кабинете, чтобы иметь возможность вывести средства.

- По номеру мобильного телефона — путем указания действующего номера телефона и ввода кода, полученного в СМС

- Электронная почта-самый трудоемкий метод. Здесь клиент указывает имя, фамилию, страну и регион своего местонахождения, номер телефона и адрес электронной почты. Для полной проверки в дальнейшем игроку нужно будет лишь указать свои паспортные данные (или прислать скан паспорта)

- Через социальные сети-подключение к одной из популярных социальных сетей, после чего система автоматически выдаст клиенту логин и пароль.

После успешной регистрации пользователь может внести первый депозит на счет и начать играть.

Бонусы 1XBET

Букмекерская компания 1XBET уделяет особое внимание бонусным предложениям. Бонусы 1хбет отличаются прозрачностью и четкими условиями. Срок действия каждого бонуса определяется условиями и правилами игры.

Как воспользоваться бонусом 1XBET

Понять, как воспользоваться бонусом на первый депозит, не сложно. После выполнения соответствующих условий бонусные средства зачисляются на специальный игровой счет, бонусный счет. Бонусы могут быть представлены в виде дополнительных средств или баллов. С бонусом 1XBET игрок может быть вознагражден за выполнение следующих условий:

- Регистрация счета в букмекерской конторе

- Первый депозит

- Активная и успешная деятельность на сайте

- Прогноз и ставка, приведшая к победе в тотализаторе

- Участие в акциях и конкурсах

Для участия в бонусных программах компании необходимо пройти процедуру проверки личности, указав в личном кабинете достоверные персональные данные (фотография паспорта, адрес, номер телефона). Компания строго следит за неукоснительным соблюдением клиентом всех правил вывода бонусных средств, а в случае несоблюдения этих требований наказывает пользователя и даже может заблокировать аккаунт.

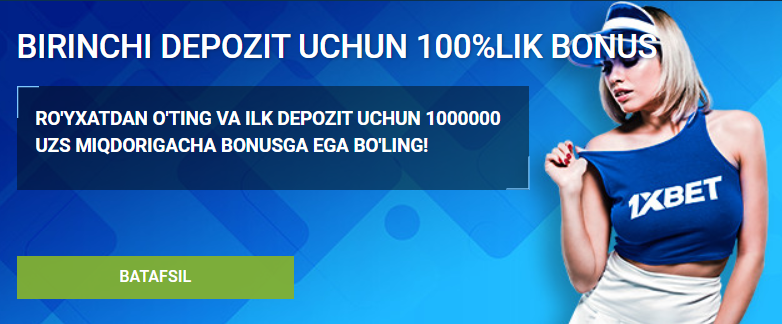

Бонус на первый депозит

Самым популярным и щедрым предложением букмекера 1XBET является бонус на первый депозит. После завершения процесса регистрации игрок будет вознагражден бонусом 100% на первый депозит. Депозит зачисляется на игровой счет клиента, а бонусные средства – на бонусный счет. Общая сумма бонуса за первый депозит не должна превышать 100 евро. Для использования бонусных денег в игре необходимо сделать 5 экспресс-ставок с коэффициентом более 1,4, состоящих из 3 и более событий. После успешного выполнения этих требований денежные средства будут зачислены на основной счет и разрешены к снятию.

Акции 1XBET

Помимо щедрых бонусов, 1XBET радует своих клиентов многочисленными акциями. По количеству предлагаемых призов 1XBET, несомненно, является лидером среди букмекеров. Игрок, желающий принять участие в акции, должен только поставить галочку рядом с соответствующим названием предложения акции. Какие виды акций предлагает 1XBET?

Бонус Счастливая Пятница

Игрок может воспользоваться этим ежедневным бонусом в определенные часы пятницы — с 00:00 до 23:59. Сумма бонуса равна начисленному депозиту, но в эквиваленте не должна превышать 100 евро. После внесения средств на игровой счет средства автоматически зачисляются на бонусный счет игрока.

Вывод бонуса в игру осуществляется путем ставки тройной суммы бонуса. В случае успеха на основной счет зачисляется только сумма бонуса, даже если сумма выигрыша большая. Условия этой игры:

- Тип ставки-экспресс

- количество событий-3 и более

- коэффициент-более 1,4

События, выбранные для ставок, должны быть выполнены до истечения срока действия бонуса, в противном случае бонусные средства будут сведены к нулю.

Среда – умножаем на 2

Для тех, кто принял участие в акции Счастливая Пятница 1XBET, компания предлагает попытать счастья на следующем мероприятии. Срок действия акции Среда – умножаем на 2, согласно строгому условию, длится с пятницы по среду и игрок должен воспользоваться пятничным бонусом, приняв участие в акции «Счастливая пятница».

Чтобы получить этот бонус, игрок должен сделать ставку на сумму пятничного бонуса в понедельник и вторник. Количество размещенных ставок-5, с коэффициентом не менее 1,4.

Далее, в среду, нужно внести деньги на свой игровой счет. На бонусный счет автоматически зачисляется сумма, равная депозиту, но не более 100 евро в эквиваленте. Ввод полученного бонуса в игру осуществляется путем размещения в одном купоне 3 и более событий. Примерное время окончания события не обязательно превышает отведенный для бонуса день. Далее, в среду, нужно внести деньги на свой игровой счет. На бонусный счет автоматически зачисляется сумма, равная депозиту, но не более 100 евро в эквиваленте. Ввод полученного бонуса в игру осуществляется путем размещения в одном купоне 3 и более событий. Примерное время окончания событий не должно превышать отведенных для бонуса дней.

Главное условие бонуса: нельзя снимать средства с игрового счета с пятницы по среду и не иметь других действующих бонусов.

Обыграй 1XBET бонус

«Обыграй 1XBET»- суть бонусной программы заключается в том, что активным игрокам предлагается обыграть букмекерскую контору.

Условия бонуса:

- Сумма средств в акции соответствует сумме депозита (не более 100 евро в эквиваленте)

- Срок действия акции – 24 часа

Бонусные средства автоматически зачисляются на специальный счет после пополнения.

Все ставки должны быть разрешены в течение времени (дней), отведенного на бонус. Сумма отыгрыша в 30 раз превышает сумму бонуса, начисленного данной компанией, и проводится в играх 1XGames. Точный список игр указан на официальном сайте букмекера и может периодически меняться.

Для получения данного бонуса необходимо быть активным пользователем букмекерской конторы и не снимать средства до начала акции.

Бонус зачисляется на основной счет, если сумма выигрыша равна или превышает сумму денег на минимальном счете. Также сумма перевода ограничена суммой бонуса.

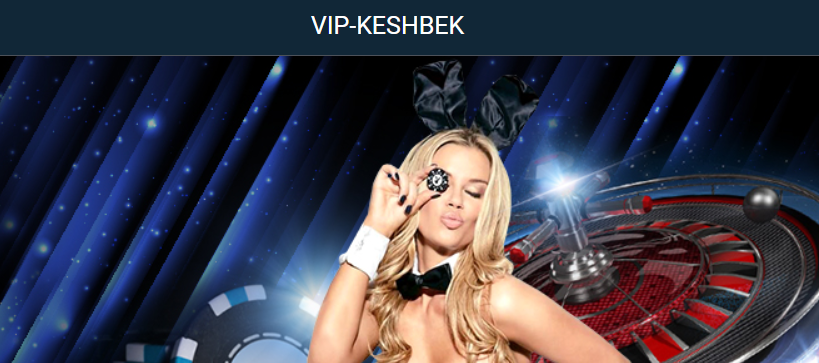

Вип cashback

Основная цель бонуса VIP кешбэк-вернуть игрокам часть суммы ставки, независимо от результата. Для участия в акции необходимо ежедневно повышать свой личный рейтинг, делая ставки. Процент возврата напрямую зависит от статуса клиента.

Кэшбэк рассчитывается с помощью Личного кабинета, в левом меню нужно выбрать пункт «VIP кэшбэк». После этого, нажав на кнопку «Рассчитать сумму кэшбека» и подтвердив кнопку «Получить», клиент переводит свои средства на основной счет.

Ставки на спорт онлайн

Благодаря интуитивно понятному интерфейсу игрок может сходу заполнить купон и сделать ставку.

Как сделать ставку

Чтобы сделать успешную ставку на спорт, новый беттор букмекера 1XBET должен определиться со следующими позициями: должен определиться с позициями:

- Определение вида спорта

- Изучить возможности ставок 1xbet live на предматчевую линию

- Выбор желаемого спортивного события

- Выбор результата матча

- Определение суммы ставки

Далее нужно нажать на нужный результат (он отображается в купоне игрока), определить сумму ставки и нажать кнопку «Сделать ставку».

Популярные виды ставок

Самые популярные виды ставок среди пользователей 1XBET:

- Линия-самый простой и надежный способ сделать ставку. Ставка 1 х для каждой линии (перед игрой) позволяет прогнозировать результат до начала события

- Доверительная ставка 1xbet-своеобразный выигрыш от букмекерской конторы. Данная сумма может быть использована для ставок на определенных условиях: игрок должен иметь неразрешенные ставки (ставки на спортивные события, проводимые сегодня и завтра в режиме Live), надежный игровой опыт в 1XBET, положительный баланс, остаток на депозите, превышающий сумму размещенной ставки, должен быть близок к 20 платным единицам

- Экспресс-ставка-это ставка на сложный исход нескольких событий. При этом результаты одного мероприятия не должны влиять на другие. Игрок считается выигравшим, если угадал Экспресс исход всех событий

- Ставка по промокоду. Набор символов, который дает игроку дополнительные бонусы и преимущества при игре 1XBET, такие как бесплатная ставка, увеличение первого депозита на определенный процент, страхование ставок

- 1xbet Toto 15-это основной тотализатор, где успех игрока полностью зависит от его способности анализировать и систематизировать информацию о предстоящих событиях. Игрок должен угадать исход 15 событий. 9 и более угаданных вариантов приносят пользователю выигрыш. Список тиражей на Тото 15 представлен на сайте компании

- Биржа ставок 1XBET-платформа в 1XBET, которая позволяет игрокам делать ставки на спортивные и иногда социальные события.

- Прогнозирование ставок-здесь игрок может ознакомиться с самыми популярными предсказаниями игр, высказать свое мнение о исходе события.

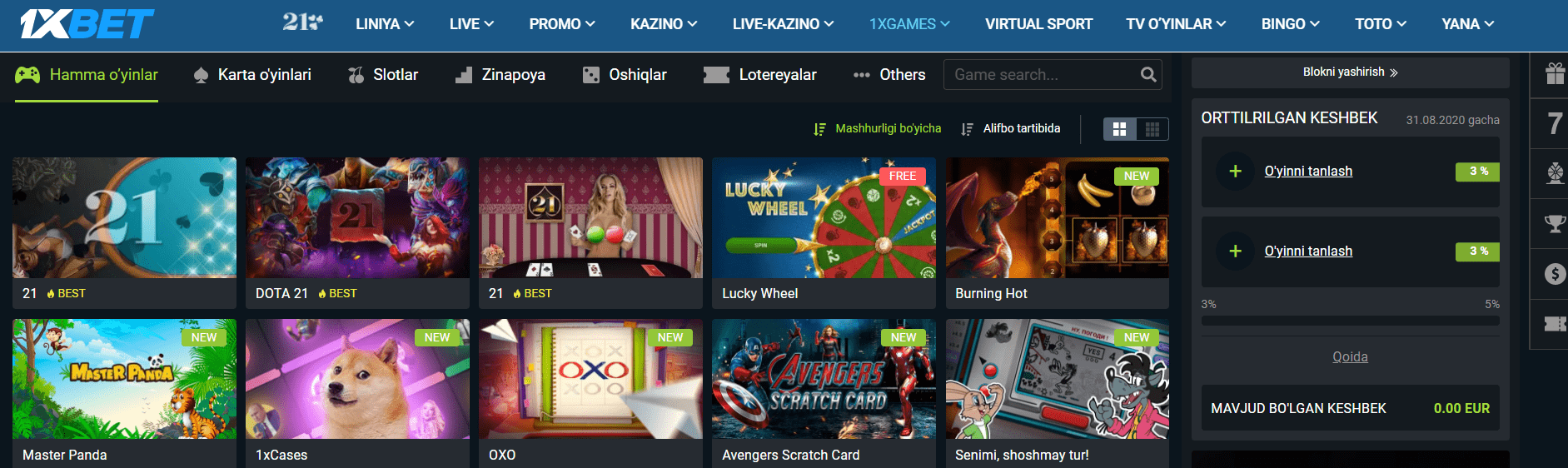

Слоты 1XBET (игровые автоматы)

На примере онлайн казино букмекерская компания 1XBET решила предложить своим клиентам виртуальный компьютерный зал с игровыми автоматами. Лучшие слоты на сайте ставок 1XBET предлагаются известными мировыми производителями, которые славятся относительно менее известными, но столь же интересными слотами. Большинство слотов будут играть большие джекпоты в любую секунду. Все игровые автоматы 1xbet находятся в разделе «слоты», и вы можете искать свою любимую игру с помощью удобного поиска. Вы можете играть онлайн в демо-версии 1xbet без регистрации в слотах 1xbet (игра на виртуальные деньги).

1xbet интернет казино

Букмекер 1XBET – это не только ставки на спорт и игровые автоматы, но и настоящее онлайн казино. Здесь игрок находит самые популярные игры в казино 1 x bet:

- Рулетка (Европа, Америка и Франция)

- Баккара

- Блэкджек

- Покер

- Игра на 21 очко (стратегия)

- Кено

- Бинго

Также официальное казино 1XBET приглашает любителей азартных игр окунуться в неповторимую атмосферу Live-казино, где игрок чувствует себя настоящим посетителем азартного заведения, имеет возможность пообщаться с профессиональными дилерами и попытаться выиграть крупный джекпот в казино 1xbet.

Как получить бонусы казино

Бонусы казино-это программа лояльности 1XBET, в которой игрок получает наличные деньги от размещенных ставок на основе выставленного уровня.

Бонусный счет

Бонусный счет-это специальный баланс игрока, на котором начисляются денежные средства или баллы.

Как использовать бонус

Деньги автоматически выводятся на бонусный счет. игрок может быть вознагражден бонусными баллами за следующие действия:

- внести депозит

- Активное участие в отыгрыше ставок

- Участие в конкурсе прогнозирования

- Бесплатные тотализаторы

Деньги на бонусном счете можно использовать для получения промокодов в специальной витрине, для игр или бесплатных ставок.

Как вывести бонусные деньги (как снять деньги со счета)

Игрок может играть на Бонусные деньги в соответствии с правилами установленных условий и коэффициентов. После того, как вы выиграете бонус, средства будут автоматически переведены с бонусного счета на основной счет, и вам будет разрешено снять деньги.

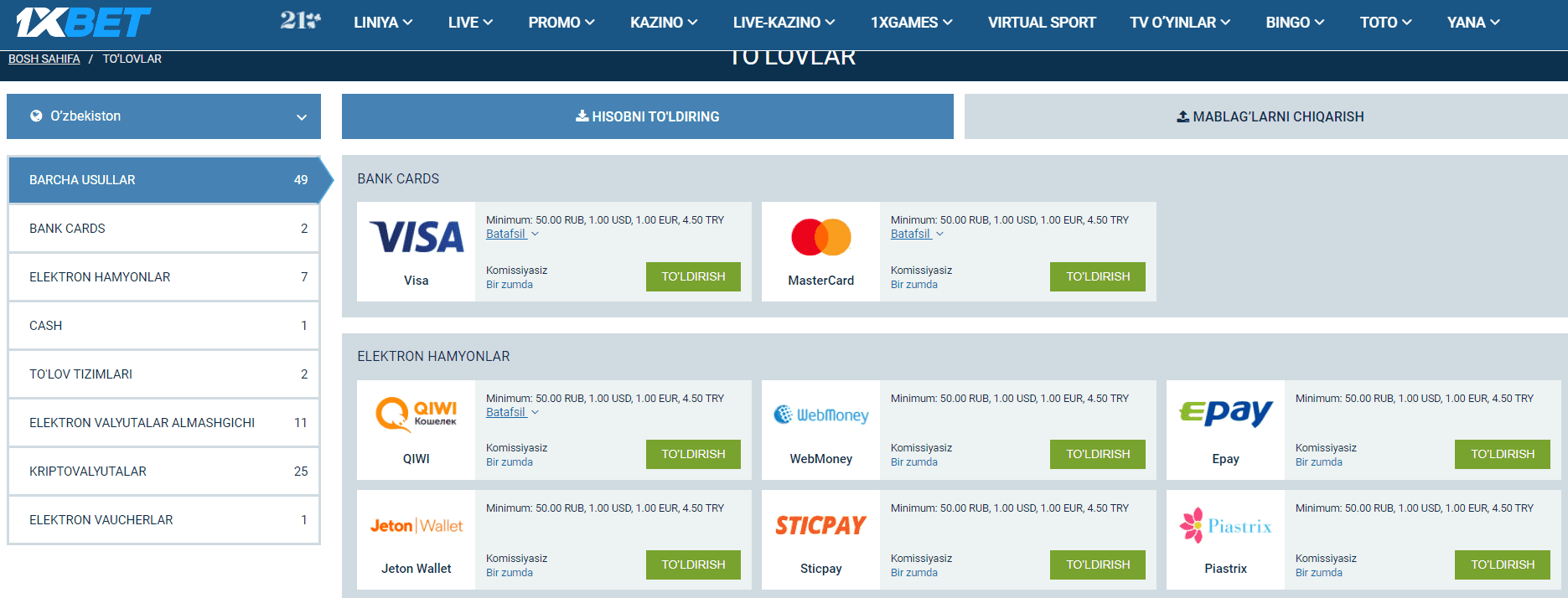

Пополнение счета

Букмекерская компания 1XBET предлагает своим клиентам различные способы пополнения лицевого счета. К наиболее популярным методам относятся:

- Банковские карты

- Платежные терминалы

- Электронные кошельки

- Платежные системы

- Счета сотовых операторов

- Интернет-банкинг

- Наличные деньги

Менее популярные методы включают карты предоплаты, криптовалюты и электронные ваучеры.

Минимальная сумма депозита составляет 1 евро, а пополнение игрового счета происходит мгновенно, без комиссии. Срок зачисления может составлять от 1 часа до 7 дней.

Как вывести деньги с 1XBET

Вывод денег с лицевого счета в букмекерской конторе 1XBET осуществляется многими способами. Основные из них:

- Банковские карты

- Платежные терминалы

- Электронные кошельки

- Платежные системы

- Счета мобильных операторов

- Интернет-банкинг

Важно! Перевести деньги со своего баланса 1xbet можно только тем способом, которым был внесен депозит.

Вывод средств может занять от нескольких минут до 7 дней, в зависимости от типа вывода. Минимальная стоимость вывода-1,5 евро.

Примечание! Вывести деньги можно будет уже после первого депозита. Чтобы вывести деньги, пользователь должен пройти процедуру верификации.

Если у вас есть какие-либо вопросы, вам поможет 24-часовая служба поддержки.

1xbet мобильное приложение

Букмекерская контора 1XBET предлагает своим клиентам воспользоваться современным и качественным мобильным приложением, полностью повторяющим функции официального сайта компании.

Программа 1xbet поможет получить доступ к любимому букмекеру с любого гаджета (смартфона, планшета), подключенного к интернету.

Скачать 1XBET на Андроид

Игрок может скачать мобильное приложение для гаджетов на системе Андроид на сайте 1XBET. Мобильное приложение для Android имеет ряд преимуществ:

- Окно 1XBET, которое всегда работает (автоматически обновляется)

- Смотреть онлайн трансляции

- Пополнение счета и вывод средств

Понять, как установить 1xbet на Андроид, очень просто. Установка происходит поэтапно и не требует от пользователя особенных навыков.

Скачать 1XBET УЗ на IPhone

Мобильная версия приложения для IOS-устройств доступна на официальном сайте букмекерской конторы. Также скачать приложение можно прямо из AppStore, но в ряде стран, в том числе и в России, для этого придется использовать альтернативные сайты. Ниже приведены 3 программных продукта для устройств iOS:

- Айпад

- Айфон

- Apple Watch

Благодаря приложению 1xbet поклонники Apple могут делать ставки даже в поездках и длительных командировках.

Скачать на компьютер

Для клиентов, которые предпочитают не тратить время на поиски актуальных зеркал, 1XBET предлагает скачать программу на компьютер. Сделать это можно на официальном сайте 1XBET, нажав на иконку «монитор» в левом верхнем углу страницы. Букмекерская контора предлагает своим клиентам скачать с официального сайта на свой компьютер 3 вида программ:

- Программа 1XWIN

- Программа 1XBROWSER

- Программа 1XBROWSER для Linux

Каждое из этих приложений ускоряет взаимодействие с пользователем как в режиме онлайн, так и в режиме реального времени и обеспечивает гарантированный доступ к сайту.